Lãi suất cho vay mua nhà đã giảm về mức dễ thở hơn so với giai đoạn trước đây nhưng được dự báo khó duy trì khi lãi suất huy động vừa được các ngân hàng điều chỉnh tăng.

Theo khảo sát, lãi suất cho vay mua bất động sản tại 4 ngân hàng quốc doanh hiện đang rất thấp, trung bình chỉ tầm 5 – 6%, mức lãi suất thả nổi khoảng từ 8,5 – 9%. Còn với các ngân hàng thương mại cổ phần, lãi suất ưu đãi hiện ở mức 5 – 7% và thả nổi ở mức từ 8,7 – 11%. Đây được đánh giá là mức lãi suất dễ thở hơn với người mua nhà, tuy nhiên chưa phải mức hấp dẫn.

Chuyên gia diễn giải, một căn nhà riêng hay chung cư ở hai thành phố lớn hiện đang có giá thấp nhất 2 – 2,5 tỷ đồng, nếu vay 50 – 70% giá trị bất động sản, rơi vào khoảng 1,4 – 1,5 tỷ đồng, chủ nhà phải trả 12 triệu đồng tiền lãi, và khoảng 5 triệu đồng tiền gốc mỗi tháng.

“Nếu có thu nhập 30 triệu trở lên, khi người mua trừ đi 17 triệu chi phí lãi vay và gốc thì còn ít nhất 13 triệu để trang trải nhu cầu cuộc sống cơ bản. Còn nếu thu nhập dưới 30 triệu thì sẽ rất khó khăn”, ông Tuấn cho hay.

Song theo vị này, nếu đi vay mua nhà để đầu tư lúc này cũng có thể xem xét bởi khoảng tầm 2 – 3 năm nữa khi mà người mua phải chịu mức lãi thả nổi thì cũng là lúc thị trường phục hồi và người mua đã bắt đầu có thể bán ra hay đầu tư kiếm lời từ suất đầu tư trên.

Tuy nhiên nếu là để đầu tư đất nền, ông Tuấn khuyến nghị nhà đầu tư cần thận trọng hơn. Bởi đất nền là kênh đầu tư dài hạn yêu cầu trường vốn, dù thị trường được dự báo sẽ phục hồi nhưng theo hướng ổn định và khó xuất hiện những cơn sóng đất như các năm trước.

Vì vậy, nếu đi vay mua đất nền với kỳ vọng lướt sóng ăn chênh ngắn hạn lúc này là rất khó. Nếu tham gia sân chơi này, nhà đầu tư cần phải chuẩn bị tâm lý “ăn chắc mặc bền”, có sẵn dòng tiền nhàn rỗi dài hạn. Trường hợp có nguồn thu ổn định thì cũng chỉ nên đi vay tối đa 30% giá trị tài sản.

Theo khảo sát tâm lý người dùng bất động sản vừa được Batdongsan công bố mới đây về mức lãi suất bao nhiêu là hợp lý để vay mua nhà, hơn 50% người tham gia cho rằng, lãi suất vay mua nhà dưới 8% là hợp lý, 29% chấp nhận mức lãi suất 8-10%, chỉ 10% chấp nhận đi vay với lãi suất từ 10-13% (tính theo mức thả nổi).

Bên cạnh đó, 68% người mua khi được hỏi sẽ ưu tiên dự án bất động sản có chính sách tài chính tốt, đặc biệt là hỗ trợ 0% lãi suất và chiết khấu trực tiếp khi thanh toán sớm. 35% người được hỏi lại thích lãi suất cho vay cố định khi thanh toán.

Lãi suất tăng có đáng lo?

Đang có nhiều quan ngại về việc Ngân hàng Nhà nước sẽ điều chỉnh tăng lãi suất điều hành trước áp lực tỷ giá, từ đầu năm đến nay USD đã tăng hơn 4%. Thực tế lãi suất tiết kiệm đã rục rịch tăng. Tuy nhiên, giới phân tích cho rằng cầu tín dụng còn khá yếu nên việc tăng lãi suất tiết kiệm sẽ khó tác động đến lãi suất cho vay bất động sản.

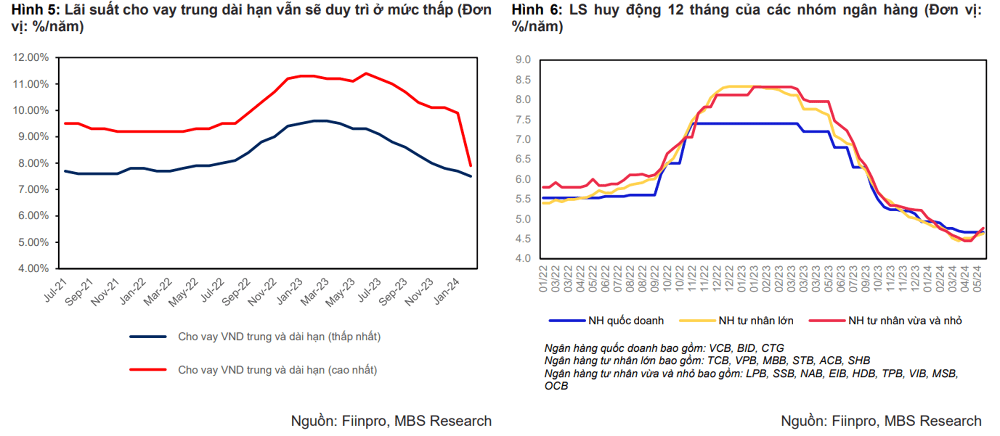

Theo bộ phận phân tích Chứng khoán MB (MBS Research), kể từ đầu năm 2023, Ngân hàng Nhà Nước đã 4 lần giảm lãi suất điều hành và lãi suất tái cấp vốn hiện nay đã về mức 4,5% (thấp hơn so với mức trong thời điểm COVID 2020). Nhờ đó, lãi suất cho vay trung và dài hạn hiện nay dao động quanh mức 7,5 – 7,9% (giảm từ mức 9,3 – 11,4% thời điểm giữa năm 2023).

Tỷ giá tăng khiến áp lực thanh khoản hệ thống căng thẳng. Lãi suất thị trường đang có dấu hiệu tăng dần nhằm thu hút thanh khoản, điều này có thể gây áp lực tăng nhẹ mặt bằng lãi suất cho vay thời gian tới.

Tuy nhiên, nhóm phân tích cho rằng nếu lãi suất tăng trong thời gian tới cũng không mang nhiều hàm ý tiêu cực đến thị trường bất động sản bởi lãi suất cho vay tăng lên nhẹ sẽ kích thích dòng tiền chảy vào bất động sản do kỳ vọng lãi suất đã tạo đáy và tâm lý nhà đầu tư lúc này sẽ cố gắng tận dụng một mức lãi suất tốt để đầu tư bất động sản.

Tương tự, nhóm phân tích của Chứng khoán Yuanta cho rằng lãi suất vay thế chấp phải đối mặt với áp lực phải phục hồi từ dưới mức trước đại dịch. Ngân hàng Nhà nước phải thực hiện các biện pháp để chống lại áp lực tỷ giá khi đồng USD mạnh lên khiến đồng VNĐ giảm. Điều này cho thấy lãi suất vay thế chấp gần như chắc chắn đã chạm đáy và có thể sẽ tăng trở lại.

Tuy nhiên, nhóm phân tích cho rằng việc tăng lãi suất vay thế chấp thêm 0,5 – 1 điểm %, nâng lãi suất theo chương trình khuyến mại kỳ hạn 12 tháng từ 5,5 – 7,5% lên 6,5 – 8,5% mỗi năm sẽ không có khả năng gây ảnh hưởng tới sự phục hồi tâm lý của thị trường bất động sản. Bằng chứng là lãi suất vay thế chấp theo chương trình khuyến mại kỳ hạn 12 tháng đã nằm trong khoảng 7 – 9% mỗi năm trong giai đoạn phục hồi gần đây nhất của thị trường địa ốc (2014 – 2018).

Vậy có nên mua nhà đất cần giờ vào thời điểm này

Xem thêm nhiều sản phẩm đất cần giờ giá rẻ tại cần giờ :

- đất thổ cư cần giờ

- đất cây lâu năm cần giờ

- đất nuôi trồng thủy sản cần giờ

- đất làm muối cần giờ

- đất lúa cần giờ

Cùng với nhu cầu vị trí nhà đầu tư quan tâm như :

- đất mặt tiền cần giờ

- đất mặt tiền biển , mặt tiền sông cần giờ

- đất hẽm xe hơi cần giờ

- đất lan cần giờ …